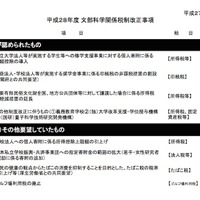

公益法人等の奨学金事業、借用証書など印紙税が非課税に

文部科学省は1月4日、閣議決定された「平成28年度税制改正の大綱」について、改正要望結果を公表した。国立大学法人等への個人寄附に係る税額控除が新設され、現行の所得控除との選択制が導入される。また、公益法人などが実施する奨学金事業に係る印紙税が非課税となる。

教育・受験

保護者

advertisement

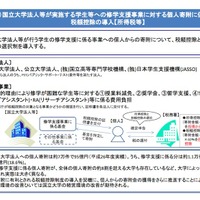

要望が認められたおもなものに、国立大学法人等が実施する学生等への修学支援事業に対する個人寄附に係る税額控除の導入(新設)がある。全国立大学法人への個人寄附は、平成26年度実績で95億円にものぼり、そのうち修学支援に係る分は18.6%にあたる17.6億円となっている。一方、修学支援に係る個人寄附が、全体の個人寄附の約8割を超える大学もあるなど、大学によって実態は大きく異なっている。

小口寄附に有利とされている税額控除制度の導入を契機に、個人からの寄附金獲得を推進し、修学環境の改善ひいては国立大学の経営環境の改善を目指す。現行の所得控除との選択制となり、所得控除では(寄附金額-2,000円)を所得から控除、税額控除では(寄附金額-2,000円)×40%を所得税額から控除する。

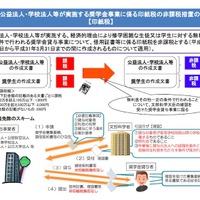

また、公益法人・学校法人等が実施する奨学金事業に係る印紙税の非課税措置を創設。経済的理由により修学困難な生徒・学生に対する無利息等の条件で行われる奨学金貸与事業について、借用証書などの印紙税が非課税となる。適用されるのは、平成28年4月1日から平成31年3月31日までの間に作成されるもの。

このほかに要望していたものでは、学校法人への個人寄附に係る所得控除上限額の引上げ、日本私立学校振興・共済事業団への指定寄付金の範囲の拡大(若手・女性研究者奨励に係る寄付金の追加)などがある。改正要望結果については、「平成28年度 文部科学省税制改正の概要」として、文部科学省ホームページに掲載されている。

《黄金崎綾乃》

advertisement

【注目の記事】

関連リンク

この記事の写真

/

advertisement