有名大学も軒並み授業料値上げ…教育ローンの利用法と奨学金との違い

春は入学の季節。厳しい入試を突破して、晴れて大学合格を勝ち取った子さんをお持ちの読者も多いだろう。しかし喜びの一方で、ずっしりと家計を圧迫する教育費の支払いは避けては通れない。

教育・受験

その他

advertisement

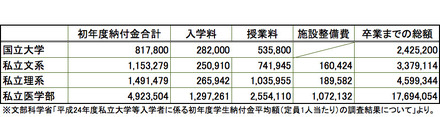

文部科学省の調べによると、大学の初年度にかかる費用は、私立文系の場合、平均1,153,279円、私立理系では1,491,479円、私立医学部4,721,274円となっている。しかも、2014年度には、日大や早稲田が思い切った値上げを発表。ほかにも慶應、上智、明治、中央、青山など多くの大学が値上げを行う。

一人暮らしをさせる場合の引っ越しや家賃など、授業料以外の費用も必要だ。さて、どう工面すればいいのか。そんなときに頼りになるのが教育ローンだ。

昨年5月に教育ローンをスタートした住信SBIネット銀行の弘川剛氏、熊崎瑛子氏に、教育ローンの賢い利用法や奨学金との違い、ネット銀行ならではのメリットなどを聞いた。

◆学費だけでなく、引っ越しや下宿の敷金礼金にも利用可能

まず、教育ローンとは何か整理しておこう。

教育ローンとは、使途を教育関係経費に限定した個人を対象にするローンのこと。使途の制限がかかるが、一般的なローンに比べ金利が優遇される。学費だけでなく、受験料・教科書、パソコン、電子辞書など修学上必要となる物品の購入費、遠隔地の学校へ進学する場合のアパートや下宿の礼金・敷金・家賃、寄付金といった諸費用もローンの対象となる。民間の銀行や信託会社が融資を行う場合と、日本政策金融公庫が行っている「国の教育ローン」と呼ばれるものがある。なお国の教育ローンの利用には保護者の年収に制限がある。

融資金は、直接相手先(大学・大家など)の銀行口座に振り込まれ、返済は、月々定額が自動引き落とされるのが一般的だ。金利は、ローン申込み時の審査結果によって異なるが、金融機関によってもかなりの差があるため、比較検討することが望ましい。

教育ローンと奨学金の違いは何だろうか。

一つは、だれが返済するかという点だ。教育ローンは保護者が契約者であり、返済も保護者が行う。奨学金は、学生本人が融資対象であり、返済も卒業後学生が行う。

また、奨学金は、成績や保護者の収入などの条件があり、だれもが利用できるわけではない。教育ローンは、審査さえ通ればだれでも利用できる。

もう一つ、大きなポイントは、教育ローンは入学前から借り入れが可能なこと。奨学金は、入学後に申込み・審査がスタートし、6月ごろに給付決定するものが多い。一括ではなく月々の給付となるため、入学金などまとまった額の支払いに充てるのは難しい。

◆100万円前後の借り入れが主流

さて、教育ローンはどのように利用されているのだろうか。住信SBIネット銀行の「Mr.教育ローン」という商品を例に聞いてみた。

「当行の場合、初年度の入学金など、まとまったお金をローンで賄う方が多いです。学費は自己資金で賄えたが、引っ越しや一人暮らしの費用が不足するので利用したい、学資保険や預貯金はあるけれど、次のお子さんのために崩したくないという方もいらっしゃいます」と弘川氏。

初年度だけローンを利用するケースが多く、2年目以降の授業料もローンで、という場合は、翌年改めて契約をする。借入可能額は10万円~1,000万円だが、実際には100万円前後の融資が多いという。

同社の場合、申込み時には使い道が確認できる資料(合格通知書など)等が必要だ。すでに入学金を納入した後も、1か月以内ならローンの対象となる。その際には領収書などが必要。定期収入があることは必要条件だが、借入金額が100万円以内であれば収入証明の提出が不要。また、担保、保証人は不要だ。

手続きにかかる日数は最短で10日程度となる。納入締切日に間に合うようにゆとりをもって申込みをしておきたい。

また同社の教育ローンは、進学先が決まる前から、仮審査が可能となっている。仮審査はWebサイトの手続きのみで完了する。

◆元本据え置き制度を利用して無理なく返済

「Mr.教育ローンの借入期間は、最長10年間。さらに、何かと出費がかさむ在学中は、利息のみを返済する元金据え置き期間の設定が最長5年間まで可能ですので、ゆとりを持ってご返済いただけます」と熊崎氏。

たとえば60万を金利年2.775%で借入して、1年目は元金据え置きを利用した場合、月々の返済額は、60万円×金利年2.775%×31日÷365日=1,414円/月。

元金据え置き期間が終了した2年目から3年かけて返済する場合の月々の返済額は、17,389円/月(金利年2.775%、返済期間3年の場合)となる。ただし、金利は、審査結果によって異なる。

少しでも早く返したいという場合は、繰り上げ返済もできる。「ネットの手続きだけで、1円から可能。手数料もかかりません。毎月の給与振込のうち、端数だけを繰り上げ返済にまわすお客様もいらっしゃいます」(熊崎氏)

◆ネット銀行は手軽、低金利、全国どこでも利用できる

ネット銀行の教育ローンを利用するメリットは何だろうか。弘川氏、熊崎氏によると、

(1)ネットだけで手続きが完了する

(2)店舗型銀行よりも低金利で借り入れが可能

(3)全国どこでも一律のサービスが受けられる

の大きく3つだ。また、店頭で知人に会って気まずい思いをする、ということもないとは言えない。この点でもネット銀行に利がある。

仕送りの際にもネット銀行なら、全国のコンビニが利用でき、年中無休・24時間利用可能、手数料も不用だ。

◆教育ローンの賢い利用法

住信SBIネット銀行で住宅ローンを利用している場合は、「Mr.教育ローン」を併用すると、金利‐1.0%の優遇を受けることができる。自動引き落としが1か所にまとまったほうが、管理もしやすい。他行で住宅ローンを契約している場合は、金利を比較して、借り換えを視野に入れてもいいかもしれない。

Mr.教育ローンは、教材費や部活の遠征費、在学中のダブルスクールにも使用できる。ただし、通信教育は対象外。住信SBIネット銀行の場合は、Mr.教育ローンとは別のMr.多目的ローンという商品を利用することができる。多目的ローンは、たとえばお子さんが在学中に自動車運転免許を取得したいといった場合の費用にあてることもできる。

2人に1人は大学進学をする時代。家計負担は大きいものの、お金のために子どもの夢をあきらめさせるのはしのびない。ここでは進学のための資金調達のひとつの選択肢として教育ローンを紹介した。利用を検討する際には、住信SBIネット銀行がWebサイトで提供している「返済金額のシミュレーションサービス」が返済計画の参考になりそうだ。

石井栄子

子育てから、健康、食、教育、留学、政治まで幅広いジャンルで執筆・編集活動を行うフリーライター兼編集者。趣味は登山とヒップホップダンス、英語の勉強。「いつか英語がペラペラに!」を夢に、オンライン英会話で細々と勉強を続けている。最近編集を手掛けた本:『10歳からの図解でわかるSDGs「17の目標」と「自分にできること」』(平本督太郎著 メイツ出版)、『10代から知っておきたいメンタルケア しんどい時の自分の守り方』(増田史著 ナツメ社)『13歳からの著作権 正しく使う・作る・発信するための 「権利」とのつきあい方がわかる本』(久保田裕監修 メイツ出版)ほか多数

+ 続きを読む

advertisement

【注目の記事】

関連リンク

この記事の写真

/

advertisement