コロナ禍以後、年収300~400万円層が住宅購入に積極的

MFSは2020年11月26日、新型コロナウイルス感染拡大前後における、東京都および隣接する県の住宅購入希望者の傾向を分析し、結果を公表した。コロナ禍以後、300~400万円台の年収層が、特に以前よりも住宅購入に積極的になっていることがわかった。

生活・健康

その他

advertisement

MFSは、住宅ローン借り入れ可能額判定サービス「モゲパス」を提供している。モゲパスは、住宅購入希望者に対して、購入物件を決める前に、借り入れ可能額を証明する証書をオンライン上で発行するサービス。2019年7月の提供開始以来、3,500人の全国の住宅購入希望者に利用されている。今回、「モゲパス」を利用し、住宅ローン借り入れ可能額を判定した東京都・神奈川県・埼玉県・千葉県の物件を希望する20~50代の男女1,735人の傾向を分析した。期間はコロナ禍前が2019年7月~2020年2月、コロナ禍後は2020年3月~2020年10月。

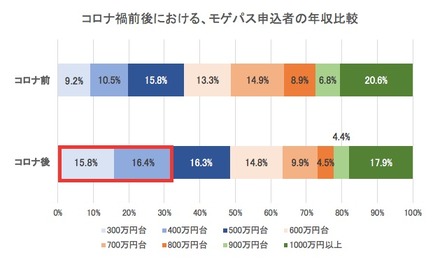

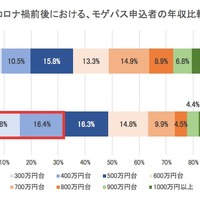

コロナ禍以後(2020年3月から)は、300万~400万円の年収層の申込み割合が特に増加し、この層で住宅購入に積極的な人が増えていることがわかった。具体的には、コロナ前には300万円台の申し込み割合は9.2%だったのに対して、コロナ後には15.8%(6.6ポイント増)となった。さらに、400万円台は10.5%から16.4%(5.9ポイント増)となり、年収300~400万円台層において賃貸派から持ち家派が増えている傾向にあることがわかる。

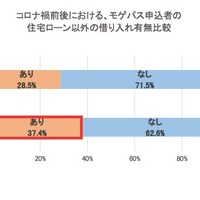

コロナ前に住宅ローン以外の借り入れがある層の割合は28.5%だったのに対し、コロナ後には37.4%と8.9ポイント増加した。これは、コロナ禍以後に増加した300~400万円台の層において、住宅ローン以外の借り入れをしている割合が高くなっていることも一因となっている。そのほかの借り入れがあっても、家を持つことで将来の住居に対する安心感を得たい人が増えていることが推測される。

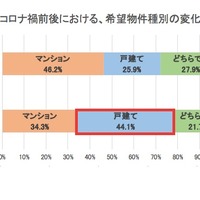

希望物件種別では、戸建てを希望する人が25.9%から44.1%へと約20ポイントの大幅な増加となった。また、希望物件状態では、新築を希望する人が26.8%から32.7%へと5.9ポイント増えた。テレワークが普及し始めたことから、自宅で仕事のためのスペースを確保したいという需要が出てきていることや、価格の高い駅近や都心部のマンションよりも、価格も抑えられ広い住戸も多い郊外の戸建てに住みたいというニーズが高まっていることが伺える。また、新築は税制上の優遇や最新設備が備わっていること、建売りなどの選択肢も多いことから希望者が増加したと推測される。

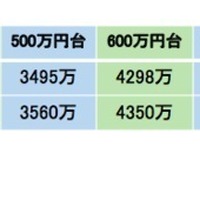

「モゲパス」で算出した住宅ローン借り入れ可能額を年収別に分析したところ、年収300万円台~900万円台のユーザーで年収の6~7倍前後が中央値となった。具体的には、300万円台で5.8倍、400万円台で6.6倍、500万円台で7.1倍、600万円台で7.3倍、700万円台で7.2倍、800万円台で7.4倍、900万円台で7.1倍。

「モゲパス」では年間5,000件以上の住宅ローン事前審査結果の分析から、個人の年収以外の細かな情報も加味した住宅ローン借り入れ可能額を算出しているという。

advertisement

【注目の記事】

関連リンク

この記事の写真

/

advertisement